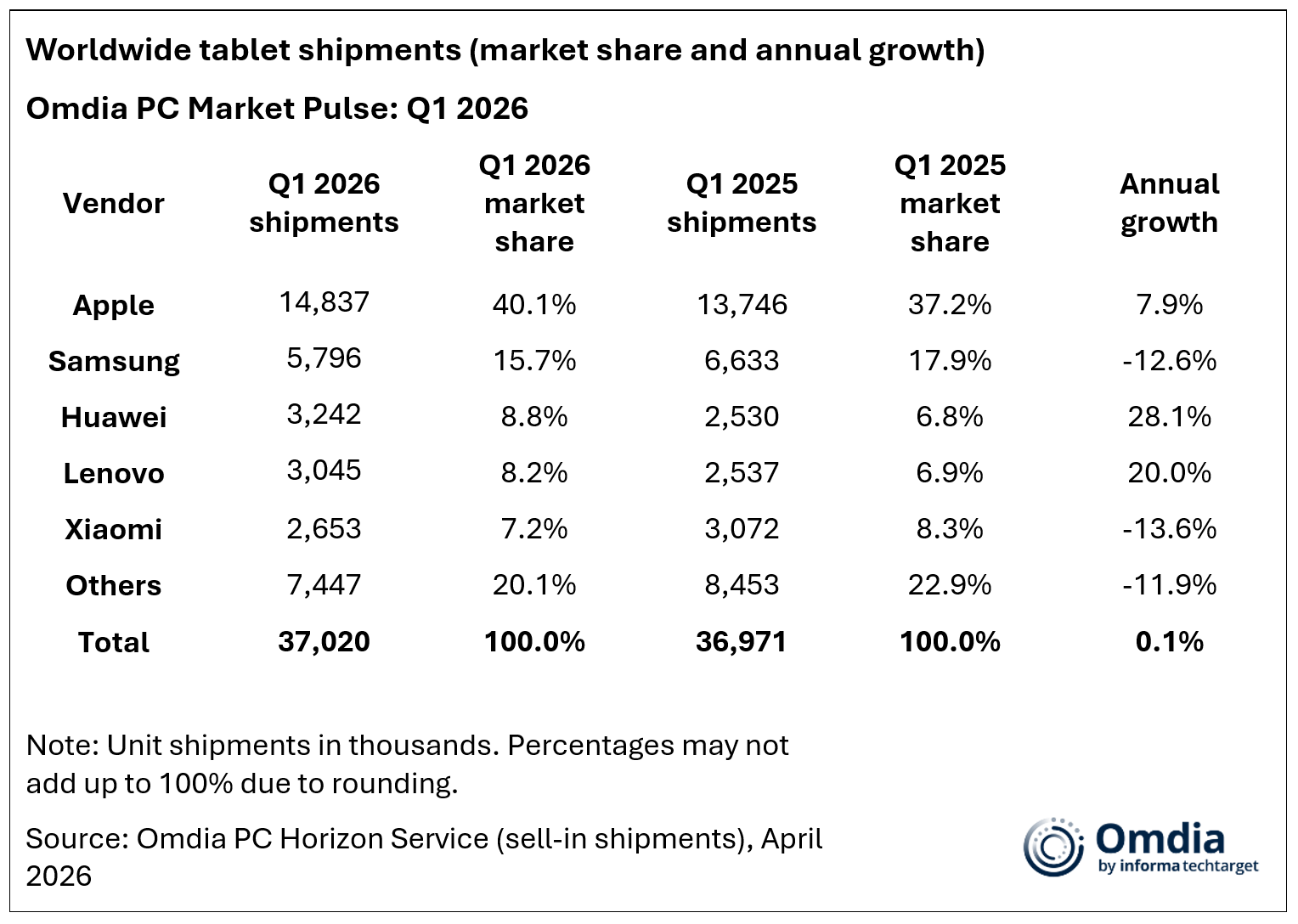

El mercado mundial de tablets se mantuvo estable en el primer trimestre de 2026, con envíos que subieron solo un 0,1% interanual hasta alcanzar los 37 millones de unidades, según las últimas investigaciones de Omdia.

Si bien los envíos de tabletas disminuyeron secuencialmente, en línea con los patrones estacionales típicos, el desempeño regional fue liderado por América Latina, seguido por Oriente Medio y África.

Sin embargo, este crecimiento fue impulsado en gran medida por la acumulación de inventario en lugar de la demanda subyacente del usuario final, lo que apunta a una perspectiva de demanda más débil.

«De cara a 2026, las tabletas han sido relegadas en importancia para los proveedores a través de los márgenes, el volumen y el valor general..en este entorno con limitaciones de suministro, los consumidores y los proveedores por igual están siendo más deliberados sobre qué dispositivos priorizar. Los proveedores de PC se están enfocando en portátiles y computadoras de escritorio, mientras que aquellos que operan tanto en teléfonos inteligentes como en tablets están gravitando hacia los teléfonos inteligentes debido a su enorme contribución al negocio general”.

Himani Mukka, Gerente de Investigación de Omdia

El mercado global de tablets entregó un rendimiento plano año tras año en el primer trimestre de 2026. Entre los principales proveedores, Huawei y Lenovo registraron el mayor crecimiento, con envíos que aumentaron un 28% y un 20% interanual, respectivamente.

Apple mantuvo su primera posición, enviando 14,8 millones de unidades y creciendo un 7,9% interanual, respaldado por un sólido rendimiento del iPad Air. Samsung ocupó el segundo lugar, pero enfrentó presiones de precios, con envíos que disminuyeron un 12,6% interanual a 5,8 millones de unidades. Huawei ocupó el tercer lugar, enviando 3.2 millones de unidades y creciendo un 28% interanual, a medida que continúa expandiendo constantemente su presencia en Asia Pacífico. Apoyado tanto por el despliegue de envíos como por los despliegues de educación, Lenovo siguió con 3.0 millones de unidades, un 20% más que el año. Xiaomi completó los cinco primeros, enviando 2,6 millones de unidades, lo que refleja una caída interanual del 13,6% en el trimestre.

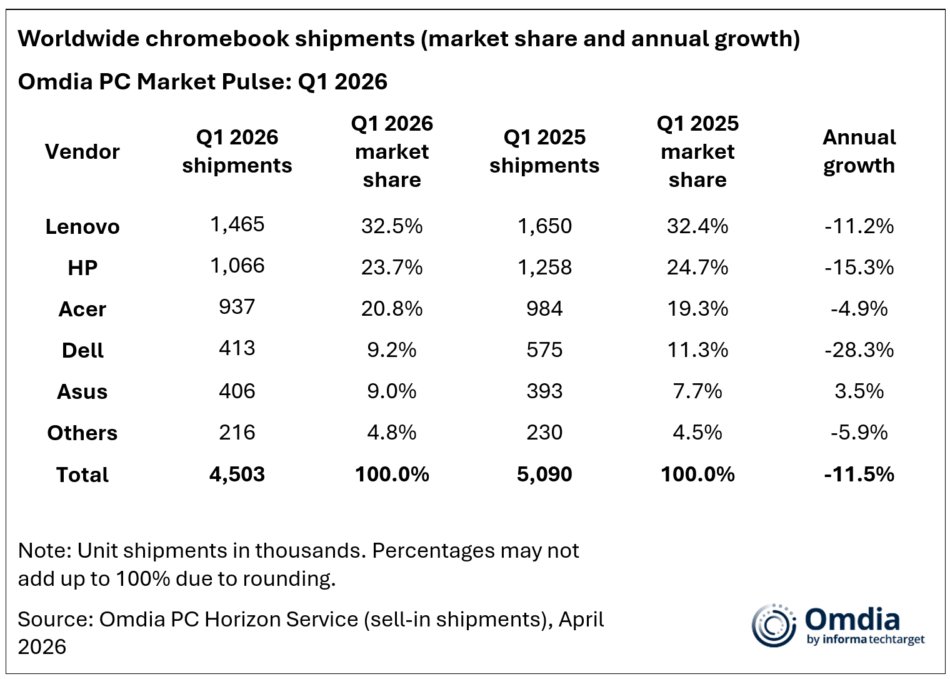

MERCADO CHROMEBOOKS

Todos los principales proveedores de Chromebook se enfrentaron a desafíos en el primer trimestre. Lenovo, que ocupó el primer lugar y fue un participante clave en el Programa Escolar GIGA de Japón junto con su filial NEC, vio que los envíos disminuyeron un 11,2% interanual a 1,5 millones de unidades, ya que concluyó la primera fase de despliegues.

HP ocupó el segundo lugar, enviando 1.0 millones de unidades, un 15,3% menos que el año.

Acer ocupó el tercer lugar con 937K unidades, administrando una disminución relativamente menor respaldada por envíos estables en América del Norte y un aumento de los envíos a APAC. Dell experimentó la mayor disminución entre los cinco principales proveedores, con envíos que cayeron un 28,3% interanual a 413K unidades.

ASUS, otro participante clave en el Programa Escolar GIGA 2.0 de Japón, fue el único proveedor en registrar un crecimiento en el primer trimestre, con envíos que aumentaron un 3,5% interanual a 406K unidades, lo que representa una cuota de mercado del 9%.