Mario Romero.- El mercado mundial de teléfonos inteligentes se mantuvo bajo presión en el primer trimestre de 2026, con una disminución de los envíos del 6 % marcado por la escasez de componentes de memoria DRAM y NAND y una demanda más débil, según estimaciones de Market Monitor de la firma Counterpoint Research.

Si bien algunas regiones mostraron una cierta estabilidad, el mercado se mantuvo cauteloso a medida que los fabricantes ajustaron sus estrategias de precios y producción, incluyendo retrasos y menos lanzamientos, y los consumidores retuvieron las compras en medio de las tensiones entre EE.UU e Irán.

Del mismo modo, algunos fabricantes cargaron los envíos por adelantado en previsión de los aumentos de los precios de los componentes y la escalada de los costos logísticos, lo que compensa una mayor caída en los envíos.

«Esta disminución en los envíos está impulsada principalmente por los jugadores de memoria que priorizan los centros de datos de IA sobre la electrónica de consumo, dejando a los fabricantes de equipos originales con márgenes comprimidos y obligándolos a pasar el aumento de los costos directamente al consumidor.

Analista senior Shilpi Jain – Counterpoint

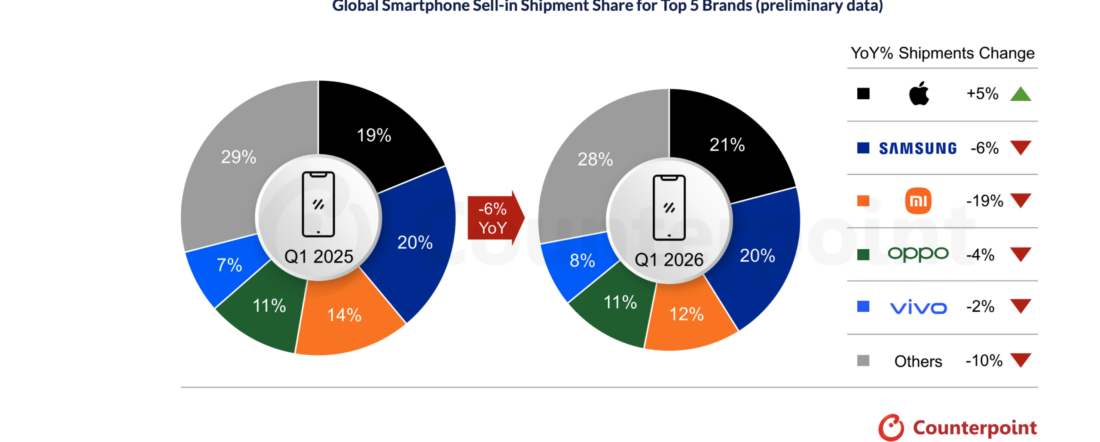

Apple lideró el mercado mundial de teléfonos inteligentes por primera vez durante un primer trimestre, logrando una cuota de mercado del 21 % y un crecimiento interanual del 5 % en el primer trimestre de 2026.

Apple sigue siendo la marca más aislada contra la crisis de la memoria debido a su posicionamiento ultra-premium y cadena de suministro altamente integrada.

La fuerte demanda continua de la serie iPhone 17 y los programas de intercambio agresivos, junto con la pegajosidad del ecosistema, impulsaron el crecimiento general del volumen a pesar de un entorno macro más suave.

La marca experimentó un crecimiento notablemente más fuerte en varios mercados clave de Asia-Pacífico, como China, India y Japón, destacando la sólida demanda de iPhones y estrategias efectivas en estos mercados de alto potencial.

Los envíos de Samsung disminuyeron un 6 % interanual en el primer trimestre de 2026 con una cuota de mercado del 20 %, ya que la marca enfrentó desafíos debido a una demanda más débil en el segmento del mercado masivo y un retraso en el lanzamiento de la serie S26.

Sin embargo, el impulso inicial de la serie S26 se mantuvo fuerte, destacando la sólida demanda del nuevo hardware y las características integradas de IA, con la variante Ultra viendo la mayor tracción.

Para gestionar las crecientes presiones de costos, Samsung ajustó aún más su cartera de productos, racionalizando las opciones de nivel de entrada y haciendo hincapié en las configuraciones de nivel superior, aumentando efectivamente los precios iniciales mientras refuerza el posicionamiento premium de sus dispositivos.

Xiaomi, a pesar de mantener su tercer lugar en el mercado global con una cuota del 12 %, cayó el más alto entre las cinco mejores marcas con un 19 % y la marca se enfrenta a una presión aguda, ya que su fuerte exposición al segmento de nivel de entrada sensible a los precios la hace altamente vulnerable al aumento de los costos de memoria.

Xiaomi está racionalizando sus líneas de productos y aumentando el enfoque en sus regiones principales.

Por su parte, OPPO y vivo capturaron el cuarto y quinto lugar en el mercado en el primer trimestre de 2026 con acciones del 11 % y 8 %, respectivamente.

Más allá de los cinco primeros, Honor, Google y Nothing presenciaron un crecimiento significativo en los envíos en el primer trimestre de 2026, con HONOR y Nothing creciendo un 25 % y Google un 14 %.

El crecimiento de Honor fue impulsado por la expansión en el extranjero y una cartera de productos a medida regional, complementada por promociones agresivas y una fuerte ejecución estratégica en medio de la creciente presión de los costos de los componentes, lo que lo ayuda a superar al mercado.

Las perspectivas para 2026 siguen siendo débiles, ya que la crisis de la memoria puede durar hasta finales de 2027.