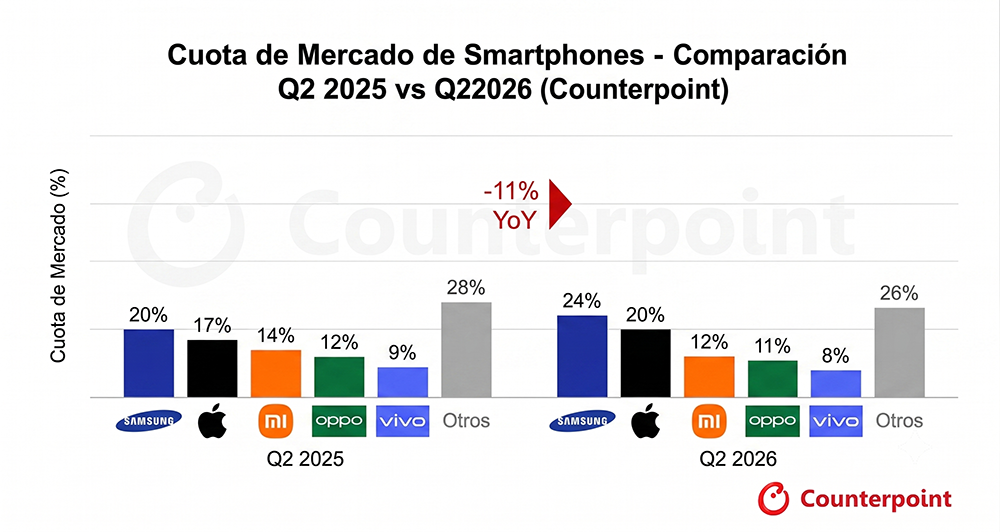

Los envíos globales de teléfonos inteligentes cayeron un 11% en el segundo trimestre de 2026, alcanzando los niveles más bajos del segundo trimestre desde 2013, según estimaciones preliminares del Monitor de Mercado de Counterpoint Research, a medida que la escasez de memoria se profundizó y surgió como el lastre dominante en la industria.

Los precios de DRAM y NAND continuaron aumentando a lo largo del trimestre a medida que los proveedores de memoria seguían priorizando la demanda del centro de datos de inteligencia artificial sobre la electrónica de consumo.

Esto ha presionado a los fabricantes a pasar los crecientes costos a los consumidores a través de repetidos aumentos de precios, particularmente en los dispositivos de entrada y de nivel medio.

«La crisis de memoria global ahora ha superado a todos los demás factores como el mayor lastre para la industria de los teléfonos inteligentes. Lo que comenzó como un problema de componentes el año pasado es ahora un problema de demanda en toda regla. Los dispositivos de entrada y de nivel medio, que representan la mayoría de los volúmenes de teléfonos inteligentes del mundo y son los más expuestos a la economía del traspaso de precios».

Análisis Counterpoint

Samsung recuperó su posición número 1 global con una participación del 24% en el segundo trimestre de 2026 y registró el crecimiento más fuerte entre las cinco principales marcas.

Samsung se mantuvo relativamente bien en la India y el Medio Oriente, respaldado por una mejor disponibilidad de productos, menos aumentos de precios y agresivas promociones de verano que complementaron el impulso insignia.

El aumento de la serie Galaxy S26 de Samsung impulsó el crecimiento general de los envíos, con la variante Ultra emergiendo como el resultado destacado, impulsada por la fuerte demanda de su pantalla de privacidad y características de inteligencia artificial.

Mientras tanto, la integración vertical de Samsung, la cartera de inteligencia artificial ampliada y la línea de productos renovados ayudaron a mantener el crecimiento a pesar de la demanda más débil en los segmentos de entrada y gama media.

Los envíos de Apple crecieron un 3% durante el trimestre, mientras que su cuota de mercado subió a un récord del 20%. También fue el único OEM importante que evitó aumentos de precios de teléfonos inteligentes durante el trimestre.

Esto marca una racha extendida de crecimiento interanual para la marca, impulsada por la fortaleza continua de la serie iPhone 17 que siguió siendo el modelo global con los mejores buques, junto con la demanda resiliente en varios mercados clave.

China siguió siendo un punto débil relativo, con los envíos de Apple disminuyendo y los modelos de iPhone enfrentaron a una demanda menor, ya que la asignación de componentes priorizó los dispositivos de la generación actual en medio de las restricciones de suministro relacionadas con la memoria.

Xiaomi, OPPO e VIVO registraron caídas porcentuales de dos dígitos en el envío en el segundo trimestre de 2026 debido a la mayor volatilidad del mercado derivada del aumento de los costos de memoria, que pesaron sobre la demanda en los segmentos de entrada y gama media sensibles a los precios.

Teniendo en cuenta su mayor exposición a estos niveles, las tres marcas se vieron afectadas de manera desproporcionada a medida que los consumidores retrasaban las compras, se negociaban con dispositivos de generación anterior o ciclos de reemplazo prolongados.

Sin embargo, Xiaomi agilizó su cartera y alivió los términos de financiamiento de los minoristas para proteger los volúmenes, lo que le ayudó a capturar una participación de mercado del 12%.

Al mismo tiempo, Xiaomi también fue testigo de cierta tracción en el segmento premium, liderado por la serie Redmi Note 15, Redmi K90 y Xiaomi 17 series. OPPO y vivo ocuparon el cuarto y quinto lugar en el mercado en el segundo trimestre de 2026, capturando una cuota de envío del 11% y el 8%, respectivamente.

vivo se enfrentó a los desafíos de oferta y los recientes aumentos de precios empujaron a varios de sus modelos clave de sus bandas de precios cruciales, sopesando aún más los envíos de la marca.

OPPO se enfrentó a la suavidad en la mayoría de sus mercados clave, ya que la demanda se mantuvo débil.