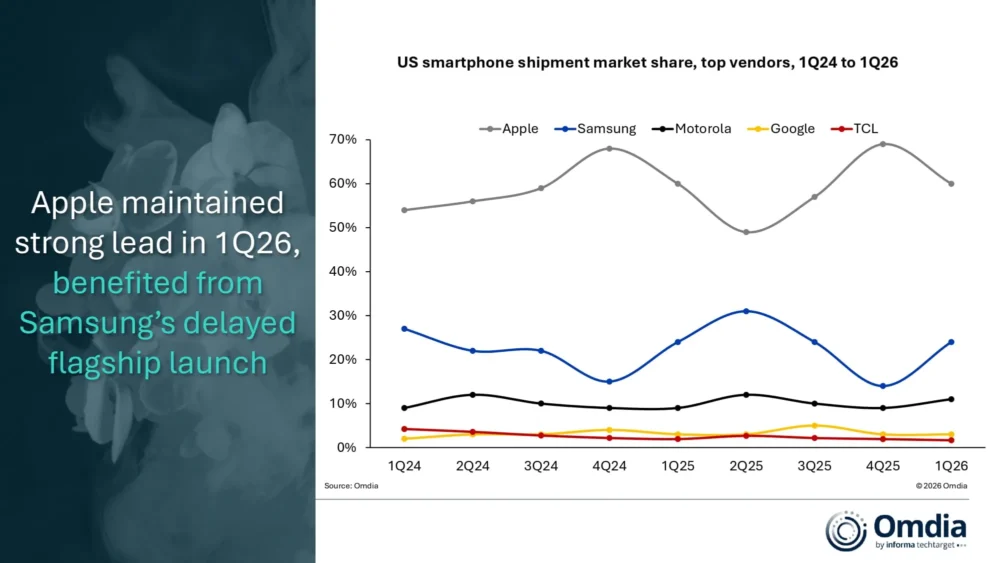

El mercado estadounidense de teléfonos inteligentes disminuyó un 3% a 33,4 millones de unidades en el 1T26, según la última investigación de Omdia.

Los envíos de teléfonos inteligentes en Estados Unidos se vieron presionados por un entorno de actualización de operadores más restringido, el aumento de los costos de memoria y almacenamiento, y los lanzamientos de dispositivos retrasados que comprimieron la venta para modelos premium clave.

Sin embargo, los aumentos de precios previstos también impulsaron el avance del canal para algunos modelos de presupuesto antes del segundo trimestre de este año.

SITUACIÓN EN EUROPA

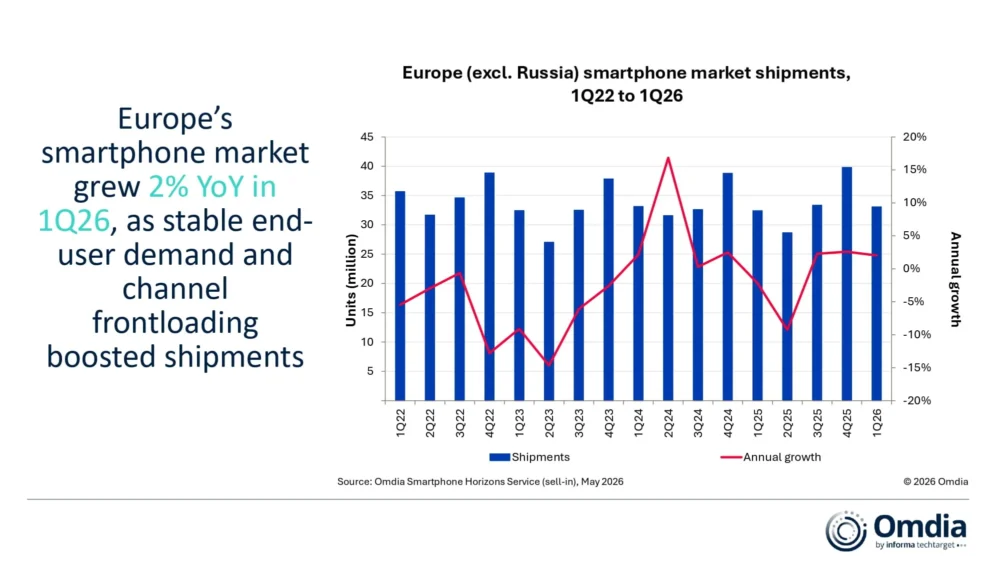

La última investigación de Omdia revela que el mercado europeo de teléfonos inteligentes (excluyendo a Rusia) creció un 2% a 33,0 millones de unidades en el 1T26, mostrando resistencia en medio de los crecientes costos del lado de la oferta y el aumento de los riesgos de la disponibilidad de cuellos de botella.

La demanda saludable del usuario final junto con la carga frontal del canal ayudó a impulsar el mercado.

Samsung fue el mayor proveedor de Europa, ya que creció un 3% a 12,6 millones de unidades y el descuento efectivo del Galaxy A16 4G ayudó a Samsung a aumentar el volumen, compensando las disminuciones relacionadas con el lanzamiento retrasado del Galaxy S26, A57 y A37.

Apple creció entre un 9% y un 8,8 millones de iPhones, impulsados por la robusta demanda de la serie iPhone 17, además de beneficiarse de una cobertura más amplia de gama media del iPhone 15 y el iPhone 16e.

Notablemente, los sólidos resultados de Apple se produjeron a pesar de los descuentos más bajos y menos que en años anteriores.

Xiaomi retuvo el tercer lugar a pesar de la disminución del 15% a 4,5 millones de unidades, ya que se vio más afectado de inmediato por las dificultades del lado de la oferta.

Sin embargo, Xiaomi creció un 21% impulsada por un rendimiento récord de la serie Xiaomi 17 y 15T, que impulsó el crecimiento del valor interanual a pesar de la caída del envío. Las ventas premium fueron especialmente fuertes en Francia, Alemania y España.

Motorola por su parte, creció un 17% a 1,9 millones de unidades, impulsada por la rápida expansión en España y Portugal, junto con el progreso continuo en Francia e Italia.

OPPO creció un 9% a 1,3 millones de unidades, impulsado en gran medida por su regreso en Francia junto con el crecimiento en Rumania y Polonia. Con reame y OnePlus ahora bajo su paraguas, OPPO está reestructurando para optimizar su cartera y estrategia con ambiciones de fortalecer su posición europea.

HONOR, en el sexto lugar, fue el proveedor de más rápido crecimiento entre los jugadores más grandes, con envíos que aumentaron más del 60% y el crecimiento de HONOR está respaldado por su cartera que se amplía aún más a la baja en los niveles de precios.