Si bien el tema de memorias escasas y caras para los fabricantes de teléfonos, que han bajado sus proyecciones de venta, pero han subido de precios, otro ítem al menos, está mostrando señales más positivas.

Según el más reciente reporte de la firma consultora Counterpoint, pronostica que los envíos de pantallas para teléfonos inteligentes plegables alcancen alrededor de 27,5 millones de unidades, alrededor del 24 % más que en 2025.

Según el informe trimestral de envíos y tecnología de pantallas plegables de Counterpoint Research, se espera que los ingresos alcancen alrededor de US$4.400 millones lo cual representa un aumento de alrededor del 48 % .

Después de un ligero ajuste en 2025, los envíos de paneles de teléfonos inteligentes plegables están volviendo a un ciclo de expansión en 2026. El crecimiento vendrá no solo de la recuperación del volumen, sino también de precio y la mejora de la mezcla impulsada por proyectos premium de Apple y Samsung.

Eso si, el crecimiento en 2026 no se distribuirá uniformemente a lo largo del año.

Los envíos del tercer y cuarto trimestre combinados representarán alrededor del 64 % de los envíos anuales completos, lo que demuestra que el repunte dependerá en gran medida del ciclo de productos de Samsung, la rampa de adquisiciones de Apple y el rápido seguimiento de los fabricantes de equipos originales de teléfonos chinos.

Se espera que Samsung ocupe el puesto número 1 con una participación del 31 %, Apple contribuya con alrededor del 29 % de la adquisición de paneles de teléfonos plegables en su primer año y se espera que Huawei represente alrededor del 24 %.

Apple no desplazará inmediatamente a Samsung y Huawei, pero ampliará el mercado y cambiará la competencia hacia precios más altos, una mayor fiabilidad y plegables de tipo Fold Wide de menor pliegue.

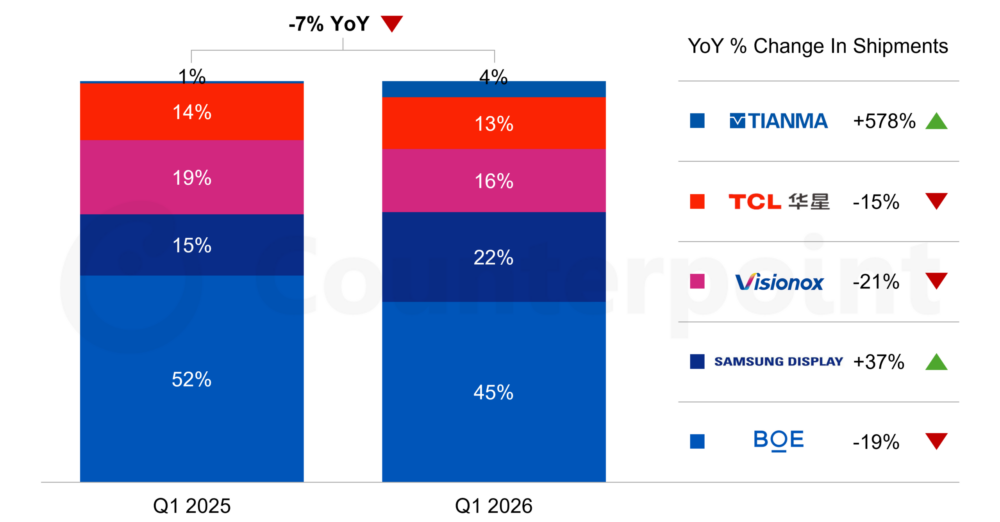

En el primer trimestre de 2026, los envíos mundiales de pantallas de teléfonos inteligentes plegables disminuyeron un 7% con solo 3,9 millones de unidades, principalmente debido al control del inventario de la marca y a menos lanzamientos de nuevos productos, mientras que la estructura de proveedores mostró una clara divergencia.

BOE siguió siendo el líder con alrededor del 45%, apoyado principalmente por la demanda de Huawei, aunque su participación cayó en unos siete puntos porcentuales interanual.

SDC aumentó a alrededor del 22 %, apoyado por Samsung, OPPO, vivo y otros clientes, lo que lo convierte en el proveedor con la ganancia de participación más clara en el primer trimestre.

Por su parte,Visionox y TCL CSOT disminuyeron a alrededor del 16 % y 13 %, respectivamente, mientras que Tianma aumentó de una base baja a alrededor del 4 %.

![]()

Los dispositivos triples seguirán sirviendo como escaparates insignia y plataformas de validación de tecnología, pero es poco probable que se conviertan en productos del mercado masivo a corto plazo. La serie Mate XT de Huawei y la ruta Galaxy Z TriFold de Samsung ya han demostrado la viabilidad comercial, pero la complejidad, los desafíos de rendimiento y los factores de forma más pesados aún restringirán la adopción.

La futura competencia triple no solo se tratará de pantallas más grandes, sino también de estructuras plegables hacia adentro, fiabilidad de bisagras y usabilidad de múltiples escenarios.

Esto no debe interpretarse como una pérdida de atractivo para los plegables, sino más bien como un punto bajo en la transición del ciclo del producto.

Si Apple y Samsung impulsan con éxito los nuevos productos y ofrecen la experiencia del usuario, los plegables volverán a entrar en un ciclo de crecimiento.