Mario Romero,- Aunque a nivel de ingeniería y hardware Huawei sigue sorprendiendo al mundo con dispositivos de vanguardia (como la serie Pura 80 o el Mate XT), el fabricante chino arrastra un desgaste acumulado en Europa debido a factores geopolíticos y comerciales muy difíciles de revertir.

Los principales problemas que enfrenta Huawei en el continente europeo se concentran en tres frentes y el principal, más que por temas prácticos, son legales, ya que la ausencia de los GMS (Google Mobile Services) les complica, aunque existan caminos alternativos, la CE y Google exigen claridad.

Aunque en China el veto estadounidense ya no les afecta gracias a la madurez de su propio ecosistema, en Europa la historia es completamente diferente.

Para el usuario europeo medio, un smartphone de más de mil euros o más, sin acceso nativo a la Google Play Store, Google Maps, YouTube, Gmail o aplicaciones bancarias que requieren la certificación de seguridad de Google, sigue siendo una barrera de entrada casi insalvable.

Aunque existen herramientas populares de emulación (como MicroG o tiendas alternativas como Aurora Store), estas quedan relegadas a un nicho de usuarios entusiastas o avanzados. El consumidor masivo busca la comodidad de «encender y usar».

La barrera del 4G en versiones globales

Debido a las restricciones para acceder a patentes y componentes clave de fundiciones internacionales que utilicen tecnología estadounidense, Huawei ha tenido que hacer malabares con la conectividad de sus variantes globales.

Mientras que en China han logrado implementar chips Kirin con conectividad 5G de desarrollo propio con gran éxito, las versiones que terminan llegando a los anaqueles europeos de sus últimos buques insignia muchas veces se han visto limitadas técnicamente a redes 4G.

En un mercado europeo donde el 5G ya es un estándar básico incluso en la gama media-baja, vender un teléfono premium limitado a 4G es comercialmente muy difícil.

Desplome en la cuota de mercado y pérdida de distribución

El impacto de los puntos anteriores ha provocado un círculo vicioso en los canales de venta tradicionales de Europa, puesto que las grandes compañías de telecomunicaciones europeas (Vodafone, Orange, Telefónica, etc.), que antes eran el principal motor de volumen para Huawei, han reducido drásticamente su catálogo de estos dispositivos ante la baja demanda de los clientes.

Al no poder competir en volumen de masas, Huawei ha posicionado sus lanzamientos europeos en el sector de súper-lujo (focalizado en fotografía avanzada y pantallas plegables).

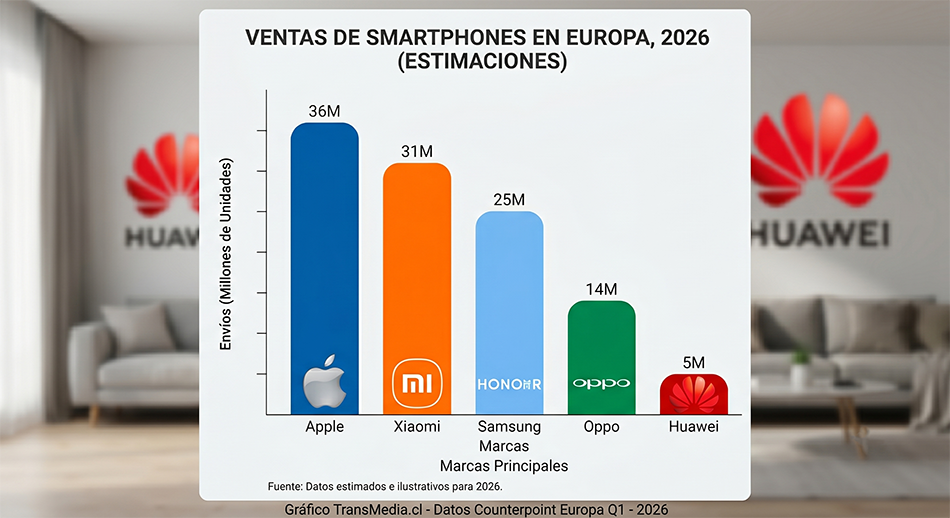

Esto mantiene viva la marca como un referente de prestigio tecnológico, pero su cuota de mercado real en Europa Occidental se sitúa hoy en niveles mínimos, muy por detrás de Apple, Samsung y marcas chinas que sí operan con Android completo, como Xiaomi u HONOR.

Huawei sufre un problema estructural y geopolítico. Celia y su IA pueden ser técnicamente viables y cumplir las leyes de la UE, pero de poco sirve tener el mejor asistente del mercado si el usuario común no encuentra el teléfono en su tienda local o no puede abrir su aplicación del banco con normalidad.

Huawei ha congelado la distribución masiva de sus teléfonos estrella en Europa, marcando una retirada silenciosa impulsada por la dependencia europea de los servicios de Google tras el veto estadounidense. A pesar de la innovación técnica de la marca, la falta de soberanía digital europea forzó a Huawei a relegar sus productos móviles a un nicho técnico y a pivotar hacia wearables y accesorios periféricos.

La retirada del apoyo de los grandes grupos de telecomunicaciones (como Vodafone, Orange o Telefónica) es un hecho público. Basta con revisar sus catálogos comerciales actuales para comprobar que los teléfonos de Huawei han desaparecido de sus ofertas con contrato, que antes eran el motor del 80% de sus ventas en la región.

Análisis de consultoras globales como Canalys, IDC y Counterpoint Research confirman que la cuota de mercado de smartphones Huawei en Europa Occidental cayó por debajo del 4%, a pesar de su consolidación en wearables. Informes de Bloomberg y Nikkei Asia, junto con la exclusión de los terminales en operadores como Vodafone, Orange y Telefónica, verifican comercialmente este declive.

PhoneArena – Light Reading+ 1 – European Commission – Financial Times- Wall Street Journal – Bloomberg-